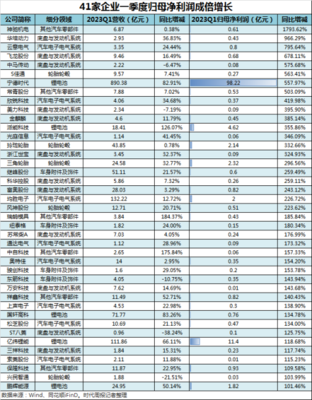

汽车产业作为国民经济的支柱之一,其产业链条复杂而庞大,涵盖了从零部件制造到整车装配的多个环节。在中国,汽车供应商的竞争格局日益激烈,243家主要供应商在市场中各显神通,有的占据主导地位,享受丰厚利润,而有的则处于边缘地带,勉强维持生存。本文将从全景视角分析这些供应商的市场地位,揭示谁在产业链中“吃肉”,谁又在“喝汤”。

从技术密集型和资本密集型环节来看,核心零部件供应商往往是产业链中的“吃肉者”。例如,电池系统供应商如宁德时代、比亚迪,在电动汽车浪潮中凭借先进技术占据市场高地,不仅订单充足,利润率也较高。同样,智能驾驶相关的传感器和芯片供应商,如华为、地平线等,因其技术壁垒高,成为产业链的赢家。这些企业通常拥有强大的研发能力和专利保护,能够主导定价权,从而在价值链中分得最大份额。

传统零部件供应商,如发动机、变速箱制造商,正面临转型压力。部分企业在电动化趋势下逐渐边缘化,尽管仍有稳定的传统业务,但市场份额和利润空间被挤压,沦为“喝汤者”。例如,一些中小型内燃机配件厂商,由于缺乏创新和规模化优势,只能依赖低端市场,利润率低,竞争激烈。

服务型供应商,如物流、售后维修企业,在产业链中扮演着支撑角色。它们可能无法像核心部件供应商那样获得高额利润,但随着汽车保有量增加和售后服务需求上升,这些企业通过规模化和专业化运作,仍然能分得一杯羹,处于“喝汤”到“半吃肉”的过渡状态。

总体来看,中国汽车产业链的供应商格局反映了技术驱动和市场变革的双重影响。强者恒强,弱者求变,未来随着智能化和电动化的深入,这一格局还将持续演变。企业需不断创新和适应,才能在激烈的竞争中脱颖而出,避免沦为“喝汤”的命运。